Ihre Beerdigung könnte für Ihre Familie zur Kosten-Katastrophe werden

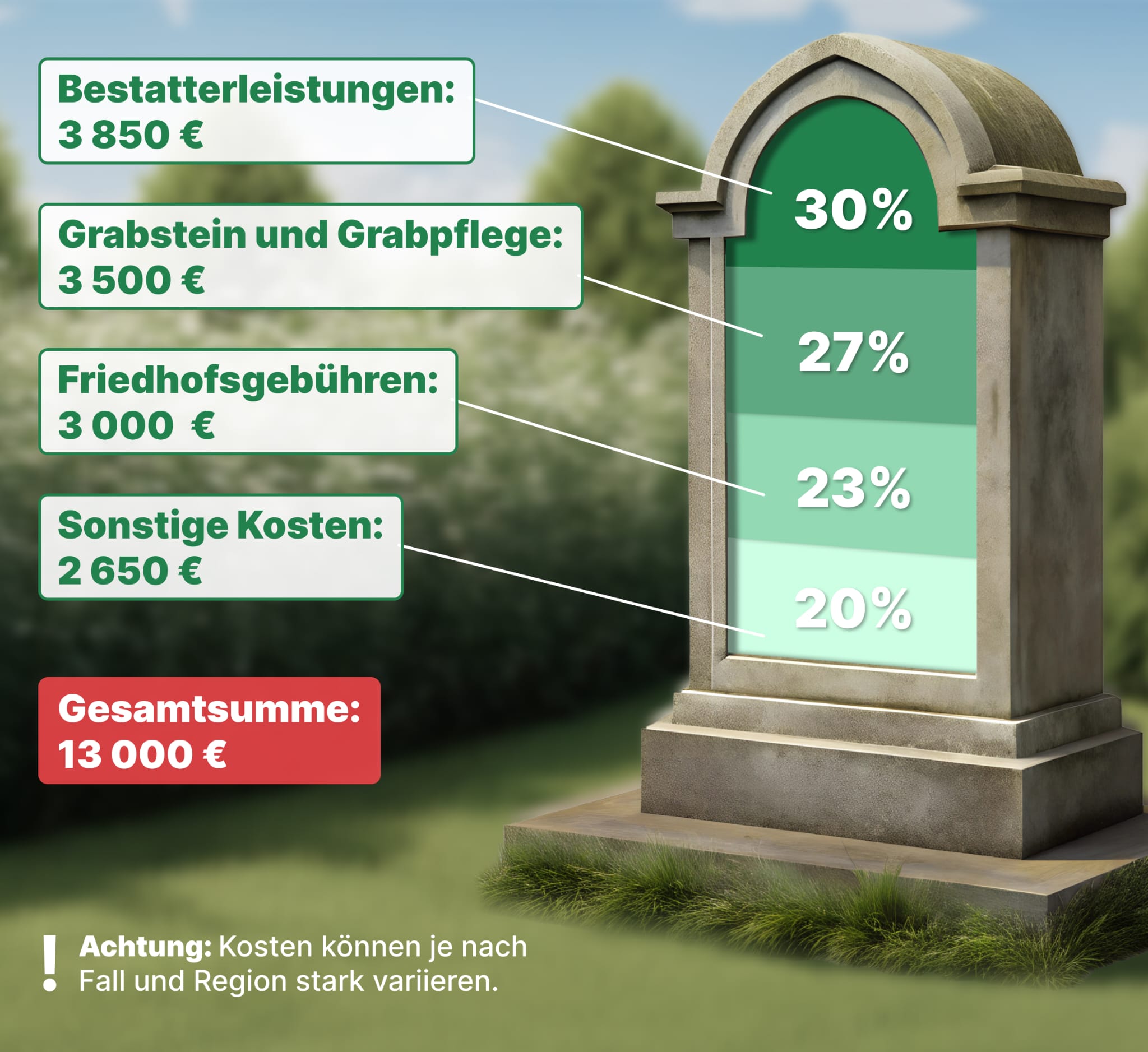

Die Teuerung in Deutschland macht auch vorm Sterben nicht Halt! Bestattungen in Deutschland kosten im Schnitt mittlerweile 12.980€.1

Es ist also davon auszugehen, dass Ihre Angehörigen bei Ihrem Tod tief in die eigene Tasche greifen müssen! 2

Wer soll das noch bezahlen? Krankenkasse zahlt seit 2004 kein Sterbegeld mehr aus

Noch bis 2004 erhielten Hinterbliebene von der gesetzlichen Krankenkasse das sogenannte Sterbegeld, das die Bestattungskosten – die damals sogar geringer waren – deutlich abfederte.3

2025 sind die Kosten explodiert, doch ein staatliches Sterbegeld gibt es nicht mehr.4

Das Sozialamt hilft nur aus, wenn die Familie die Bestattung absolut nicht selbst stemmen kann. Vorher wird das Ersparte der Familie oder das Erbe verwendet.5

Dabei gibt es eine simple Lösung, wie Sie Ihre Familie im Fall der Fälle zumindest finanziell schützen können.

Es gibt eine schnelle Lösung – Bis zu 20.000€ Auszahlung

Eine einfache Sterbegeldversicherung der ERGO schützt Ihre Familie vor hohen Beerdigungskosten, die bei Ihrem Tod anfallen. Das hat viele Vorteile*:

- ✅Bis zu 20.000€ steuerfreie Auszahlung an Begünstigten, im Falle Ihres Todes (Summe selbst wählbar)

- ✅Freie Verfügung

- ✅Keine Gesundheitsprüfung!

Ein paar Euro im Monat reichen

Mit nur wenigen Euro im Monat (abhängig von Ihrem Alter und den gewünschten Leistungen) können Sie Ihren Todesfall absichern und Ihre Angehörigen vor einer enormen Belastung schützen.6 Wir empfehlen hier die ERGO. Als eines der größten deutschen Versicherungsunternehmen unterstützt die ERGO zahlreiche Angehörige seit Jahren zuverlässig.

")

")

")

")

")

")

")

")